Информационное письмо (УСН)

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

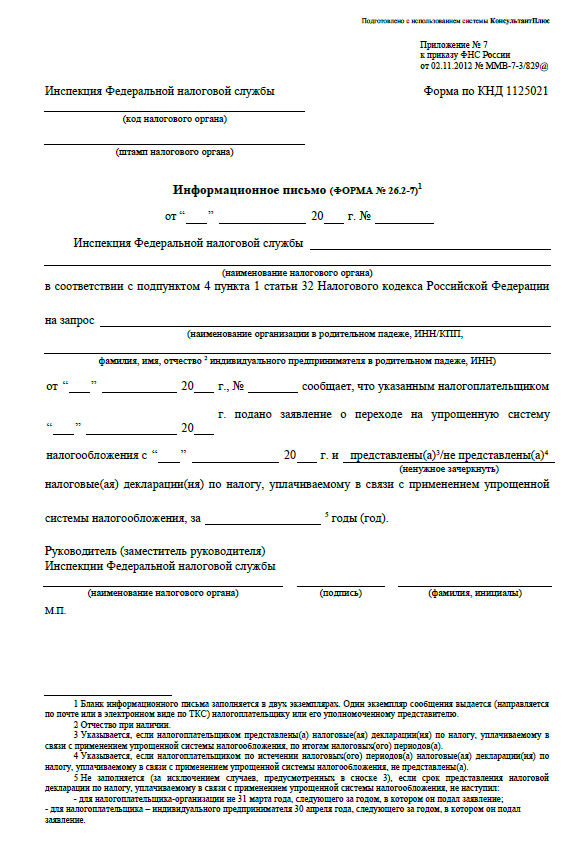

Форма информационного письма (УСН, форма № 26.2-7)

Приказ ФНС России от 02.11.2012 № ММВ-7-3/829@ "Об утверждении форм документов для применения упрощенной системы налогообложения" Приложение № 7. Информационное письмо (форма № 26.2-7) (Форма по КНД 1125021)

СКАЧАТЬ Информационное письмо (УСН, форма № 26.2-7)

<1> Бланк информационного письма заполняется в двух экземплярах. Один экземпляр сообщения выдается (направляется по почте или в электронном виде по ТКС) налогоплательщику или его уполномоченному представителю.

<2> Отчество при наличии.

<3> Указывается, если налогоплательщиком представлены(а) налоговые(ая) декларации(ия) по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, по итогам налоговых(ого) периодов(а).

<4> Указывается, если налогоплательщиком по истечении налоговых(ого) периодов(а) налоговые(ая) декларации(ия) по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, не представлены(а).

<5> Не заполняется (за исключением случаев, предусмотренных в сноске 3), если срок представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, не наступил:

- для налогоплательщика-организации не 31 марта года, следующего за годом, в котором он подал заявление;

- для налогоплательщика - индивидуального предпринимателя 30 апреля года, следующего за годом, в котором он подал заявление.

СКАЧАТЬ Информационное письмо (УСН, форма № 26.2-7)