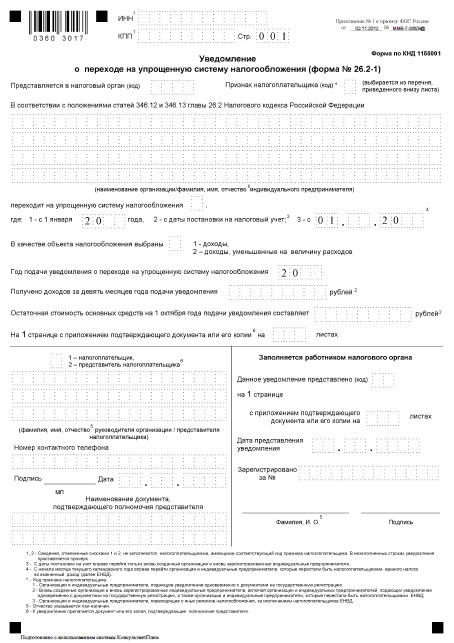

Уведомление о переходе на упрощенную систему налогообложения (форма № 26.2-1)

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Условия применения УСН

- Сотрудников (чел) < 130

- Доход (млн.руб.) < 200

- Остаточная стоимость (млн.руб.) < 150

- Доля участия в ней других организаций не может превышать 25%

- Запрет применения УСН для организаций, у которых есть филиалы

- Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 112,5 млн. рублей (ст. 346.12 НК РФ)

Объект налогообложения

В рамках УСН можно выбрать объект налогообложения доходы (6%) или доходы, уменьшенные на величину расходов «доходы минус расходы» (15%) (ст. 346.14 НК РФ).

Переход на УСН

Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ).

Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ)

Организации и ИП, которые перестали быть налогоплательщиками ЕНВД в связи с отменой данного специального налогового режима, вправе перейти на УСН с 01.01.2021, уведомив налоговый орган не позднее 01.02.2021.

Форма уведомления о переходе на УСН (упрощенную систему налогообложения)

Приказ ФНС России от 02.11.2012 N ММВ-7-3/829@ "Об утверждении форм документов для применения упрощенной системы налогообложения" Приложение № 1. Уведомление о переходе на упрощенную систему налогообложения (форма № 26.2-1) (Форма по КНД 1150001)

СКАЧАТЬ Уведомление о переходе на УСН (упрощенную систему налогообложения)

СКАЧАТЬ Уведомление о переходе на УСН (упрощенную систему налогообложения)