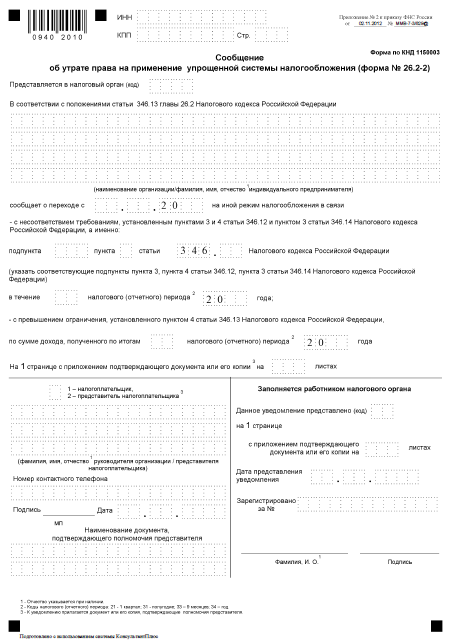

Сообщение об утрате права на применение упрощенной системы налогообложения (форма № 26.2-2)

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Условия применения УСН

- Сотрудников (чел) < 130

- Доход (млн.руб.) < 200

- Остаточная стоимость (млн.руб.) < 150

- Доля участия в ней других организаций не может превышать 25%

- Запрет применения УСН для организаций, у которых есть филиалы

- Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 112,5 млн. рублей (ст. 346.12 НК РФ)

Порядок уведомления о переходе на иной режим налогообложения в связи с утратой права на применение УСН

Налогоплательщик (организация, индивидуальный предприниматель) в случае утраты права на применение УСН в отчетном (налоговом) периоде уведомляет налоговый орган о переходе на иной режим налогообложения путем подачи в течение 15 календарных дней по истечении того квартала, в котором он утратил данное право. Сообщения об утрате права на применение упрощенной системы налогообложения»

(п. 4, 5 ст. 346.13 НК РФ; Приложение № 2 к Приказу ФНС России от 02.11.2012 № ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения»

Форма сообщения об утрате права на применение УСН (упрощенной системы налогообложения)

Приказ ФНС России от 02.11.2012 № ММВ-7-3/829@ "Об утверждении форм документов для применения упрощенной системы налогообложения" Приложение № 2. Сообщение об утрате права на применение упрощенной системы налогообложения (форма № 26.2-2) (Форма по КНД 1150003)

СКАЧАТЬ Сообщение об утрате права на применение УСН (упрощенной системы налогообложения)

СКАЧАТЬ Сообщение об утрате права на применение УСН (упрощенной системы налогообложения)