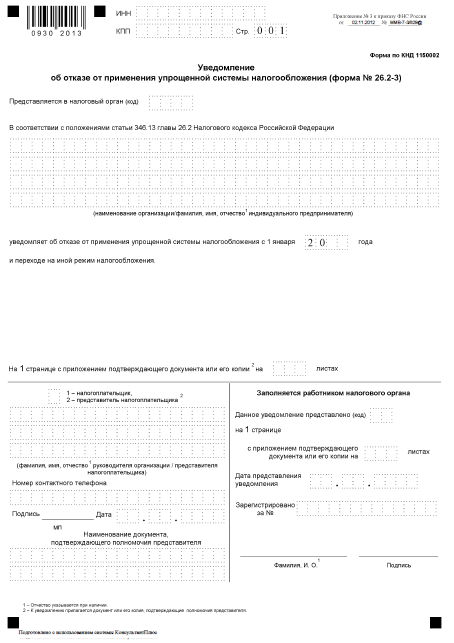

Уведомление об отказе от применения упрощенной системы налогообложения (форма № 26.2-3)

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Порядок уведомления о желании налогоплательщика, применяющего УСН, перейти на иной режим налогообложения

По собственному желанию налогоплательщик (организация или индивидуальный предприниматель), применяющий УСН, вправе перейти на иной режим налогообложения с начала нового календарного года, уведомив об этом налоговый орган в срок не позднее 15 января года, в котором он предполагает применять иной режим налогообложения. При этом если такое уведомление не представлено, то до конца наступившего нового календарного года налогоплательщик обязан применять УСН.

(п. 3, 6 ст. 346.13 НК РФ ; Приложение № 3 к Приказу ФНС России от 02.11.2012 № ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения»

Форма уведомления об отказе от применения УСН (упрощенной системы налогообложения)

Приказ ФНС России от 02.11.2012 № ММВ-7-3/829@ "Об утверждении форм документов для применения упрощенной системы налогообложения" Приложение № 3. Уведомление об отказе от применения упрощенной системы налогообложения (форма № 26.2-3) (Форма по КНД 1150002)

СКАЧАТЬ Уведомление об отказе от применения УСН упрощенной системы налогообложения)

СКАЧАТЬ Уведомление об отказе от применения УСН упрощенной системы налогообложения