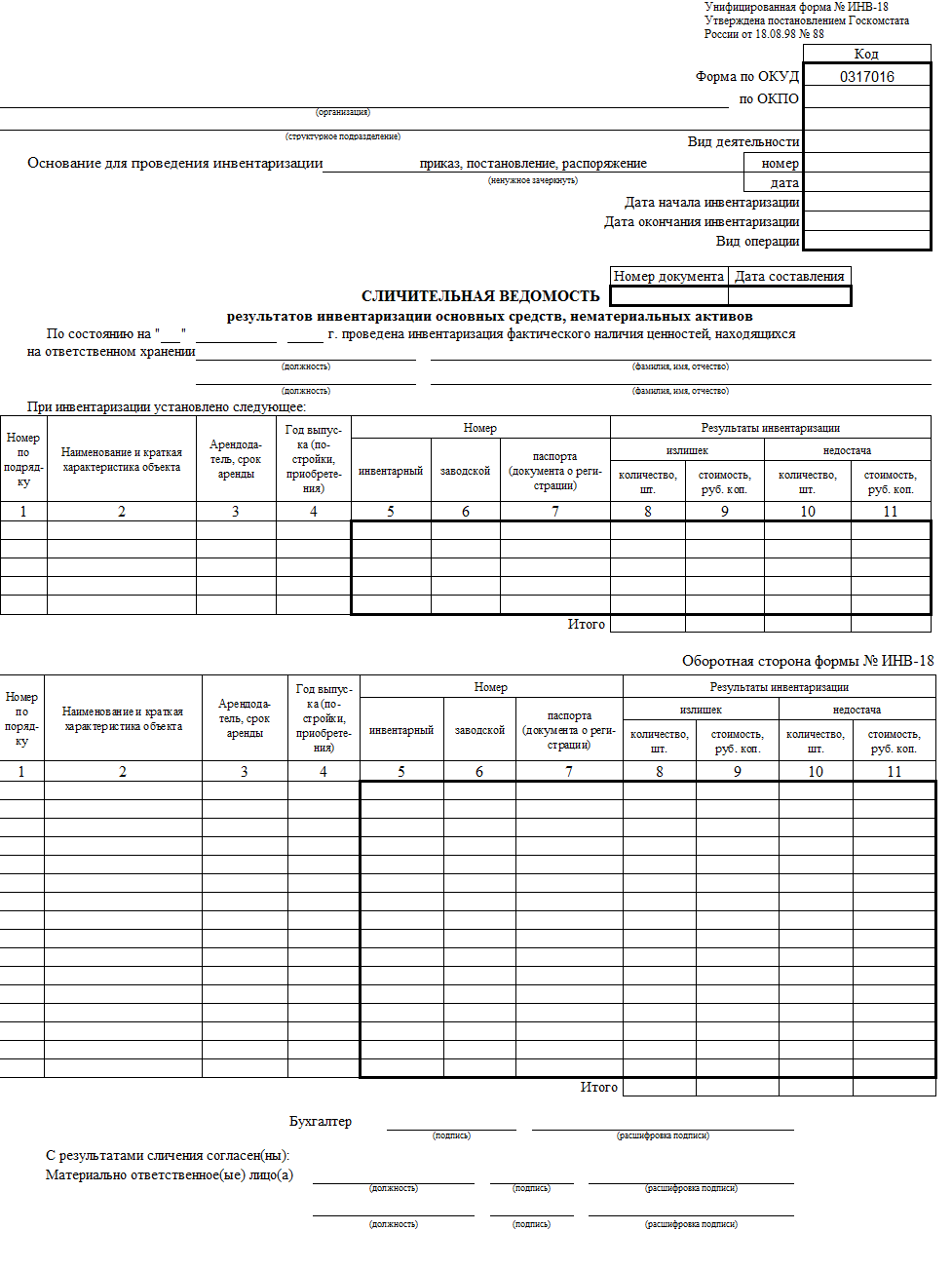

Сличительная ведомость результатов инвентаризации основных средств

Применяются для отражения результатов инвентаризации основных средств.

В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

На ценности, не принадлежащие, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении или арендованные, полученные для переработки) составляются отдельные сличительные ведомости.

Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится в бухгалтерии, второй - передается материально ответственному(ым) лицу (лицам).

При заполнении сличительной ведомости для отражения результатов инвентаризации нематериальных активов (форма № ИНВ-18) графы 3, 8, 10 не заполняются.

Для выявления результатов инвентаризации незаконченных ремонтов основных средств, расходов будущих периодов, наличия денежных средств, ценных бумаг и бланков документов строгой отчетности соответственно применяются формы № ИНВ-10, ИНВ-11, ИНВ-15 и ИНВ-16, в которых объединены показатели инвентаризационных описей (актов) и сличительных ведомостей.

Унифицированная форма № ИНВ-18 (ОКУД 0317016). Утверждена Постановлением Госкомстата России от 18.08.98 № 88

С 01.01.2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 № 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России № ПЗ-10/2012).

СКАЧАТЬ Сличительная ведомость результатов инвентаризации основных средств (№ ИНВ-18)

СКАЧАТЬ Сличительная ведомость результатов инвентаризации основных средств (№ ИНВ-18)