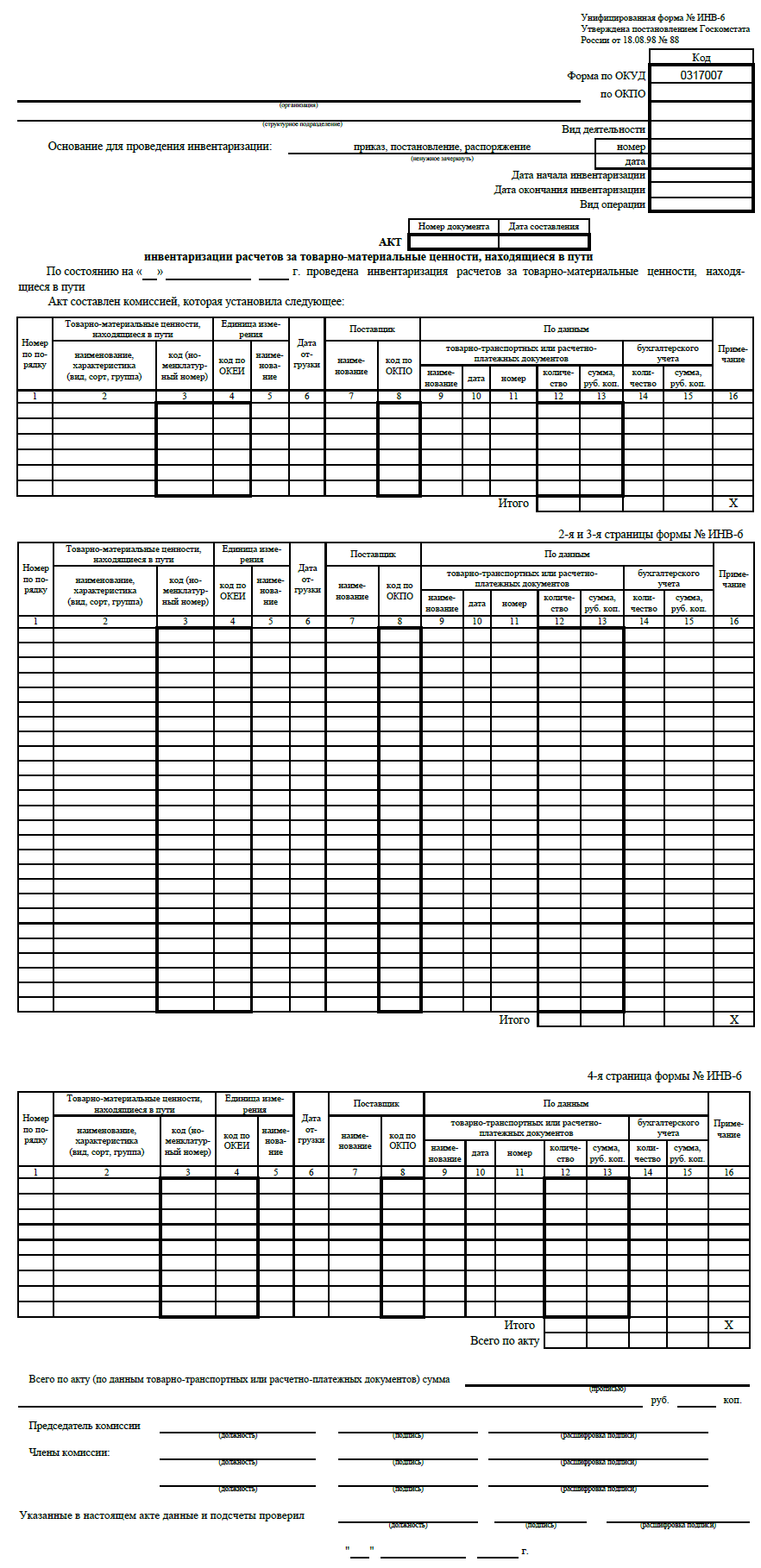

Акт инвентаризации товарно-материальных ценностей, находящихся в пути

Применяется для выявления количества и стоимости товарно-материальных ценностей, которые в момент инвентаризации находятся в пути. Акт составляется в двух экземплярах ответственными лицами инвентаризационной комиссии на основании документов, подтверждающих нахождение товарно-материальных ценностей в пути, подписывается, и один экземпляр передается в бухгалтерию, а второй - остается в комиссии.

* * *

При автоматизированной обработке данных по учету результатов инвентаризации материальных ценностей отгруженных, принятых на ответственное хранение и находящихся в пути, формы № ИНВ-4, ИНВ-5, ИНВ-6 формируются средствами вычислительной техники на бумажных и машинных носителях информации.

Унифицированная форма № ИНВ-6 (ОКУД 0317007). Утверждена Постановлением Госкомстата России от 18.08.98 № 88

С 01.01.2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 № 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России № ПЗ-10/2012).

СКАЧАТЬ Акт инвентаризации товарно-материальных ценностей, находящихся в пути (№ ИНВ-6)

СКАЧАТЬ Акт инвентаризации товарно-материальных ценностей, находящихся в пути (№ ИНВ-6)