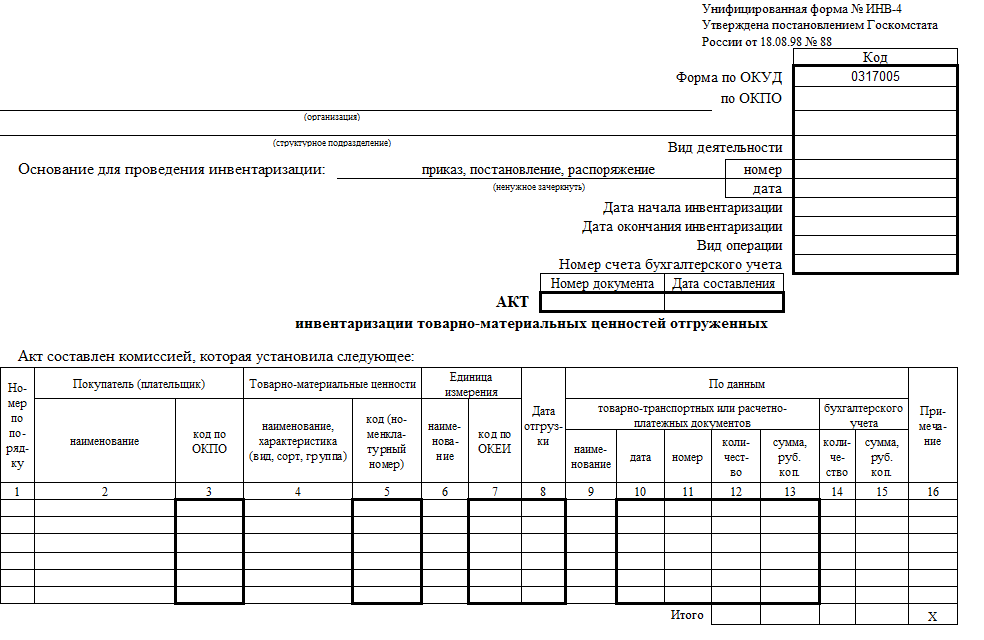

Акт инвентаризации товарно-материальных ценностей отгруженных

Применяется при оформлении инвентаризации стоимости отгруженных товарно-материальных ценностей.

На товарно-материальные ценности отгруженные, срок оплаты которых не наступил и на товарно-материальные ценности отгруженные, но не оплаченные покупателями в срок, составляются отдельные акты. В графе "Примечание" на товарно-материальные ценности отгруженные, но не оплаченные в срок покупателями, по каждой отдельной отгрузке приводится наименование покупателя.

Акт составляется в двух экземплярах ответственными лицами инвентаризационной комиссии, подписывается ими, и один экземпляр передается в бухгалтерию.

Второй экземпляр остается у материально ответственного(ых) лица (лиц).

В случае перехода права собственности на отгруженные товарно-материальные ценности в особом порядке (при использовании балансового счета "товары отгруженные") данные для заполнения графы 13 пересчитываются в договорные, контрактные цены.

Унифицированная форма № ИНВ-4 (ОКУД 0317005). Утверждена Постановлением Госкомстата России от 18.08.98 № 88

С 01.01.2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 № 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России № ПЗ-10/2012).

СКАЧАТЬ Акт инвентаризации товарно-материальных ценностей отгруженных (№ ИНВ-4)

СКАЧАТЬ Акт инвентаризации товарно-материальных ценностей отгруженных (№ ИНВ-4)