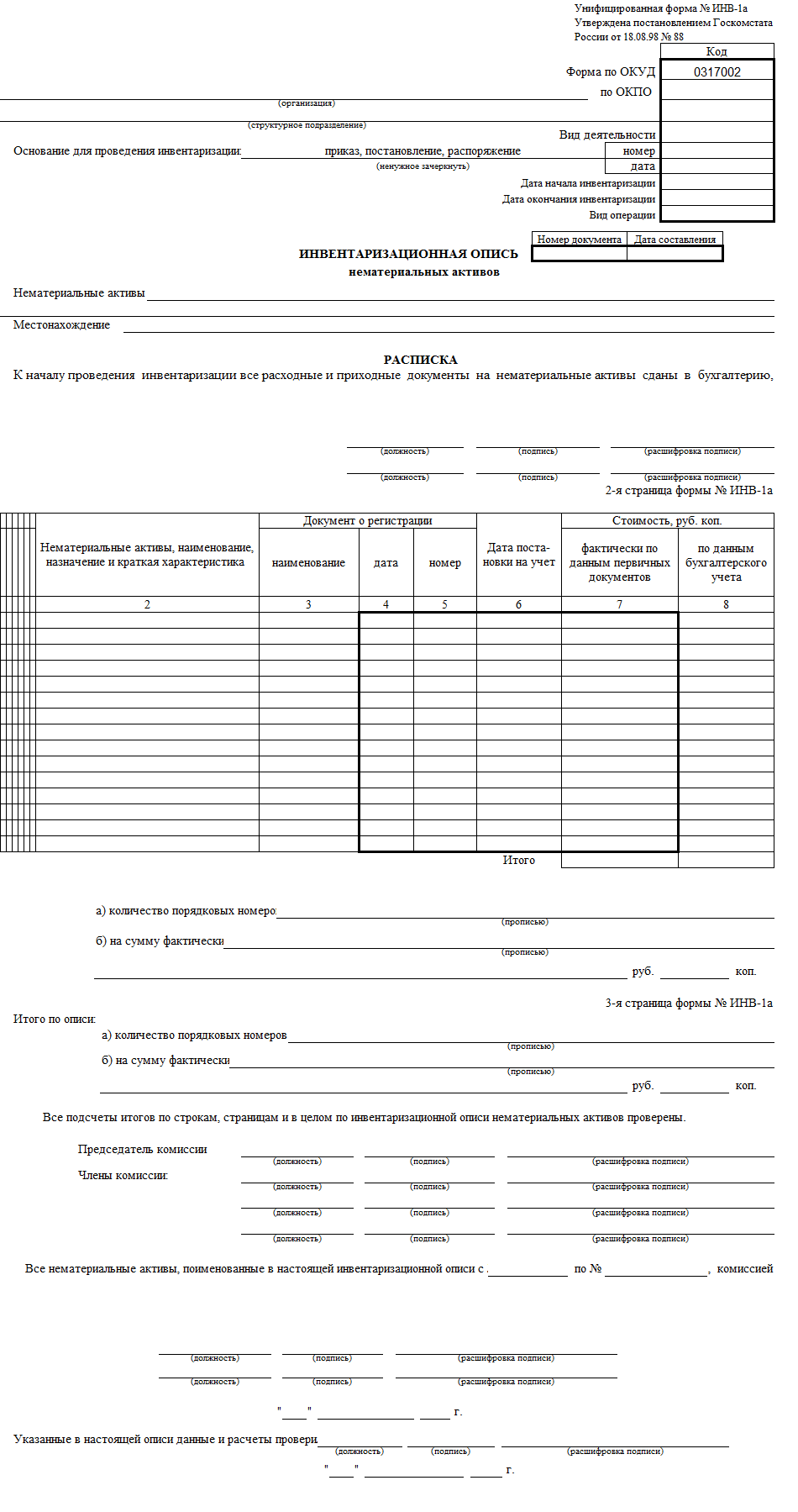

Инвентаризационная опись нематериальных активов

Применяется для оформления данных инвентаризации нематериальных активов, поступивших для применения в организацию. Порядок отнесения объектов к нематериальным активам и их состав регулируются законодательными и другими нормативными актами. При инвентаризации нематериальных активов необходимо проверить:

- наличие документов, подтверждающих права организации на его применение;

- правильность и своевременность отражения нематериальных активов в балансе.

Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии и лицом, ответственным за сохранность документов, удостоверяющих право организации на нематериальные активы. Один экземпляр передается в бухгалтерию, а второй - остается у ответственного(ых) за сохранность документов лица (лиц).

До начала инвентаризации от каждого лица или группы лиц, отвечающих за сохранность документов, удостоверяющих право организации на нематериальные активы, берется расписка. Расписка включена в заголовочную часть формы.

При выявлении нематериальных активов, не отраженных в бухгалтерском учете, комиссия должна включать их в инвентаризационную опись.

Унифицированная форма № ИНВ-1а (ОКУД 0317002). Утверждена Постановлением Госкомстата России от 18.08.98 № 88

С 01.01.2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 № 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России № ПЗ-10/2012).

СКАЧАТЬ Инвентаризационную опись нематериальных активов (№ ИНВ-1а)

СКАЧАТЬ Инвентаризационная опись нематериальных активов (№ ИНВ-1а)